|

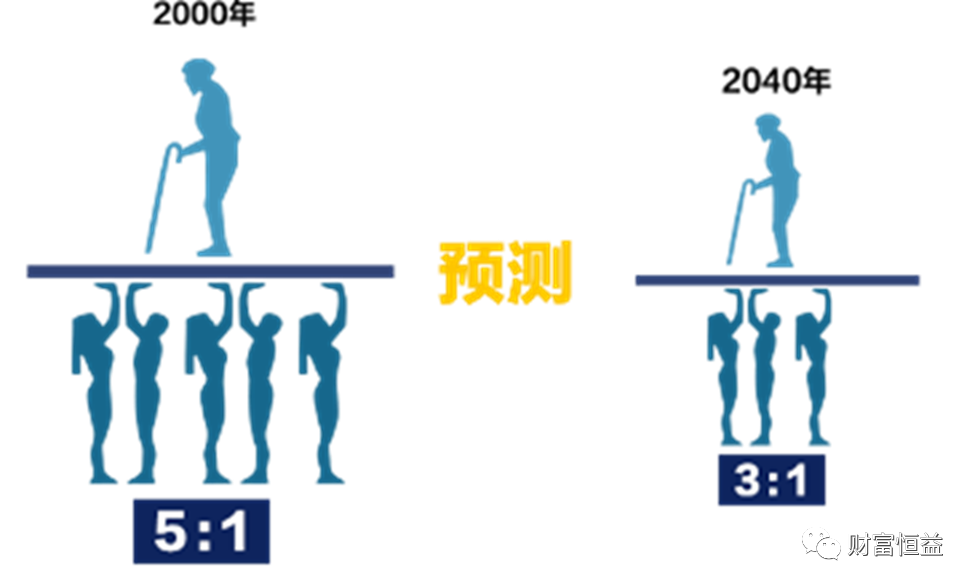

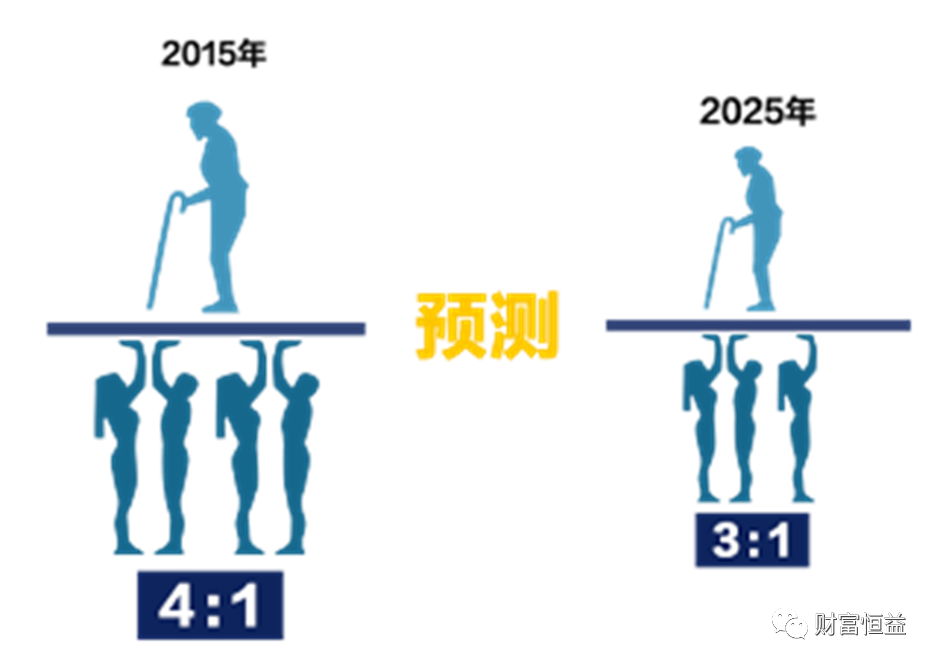

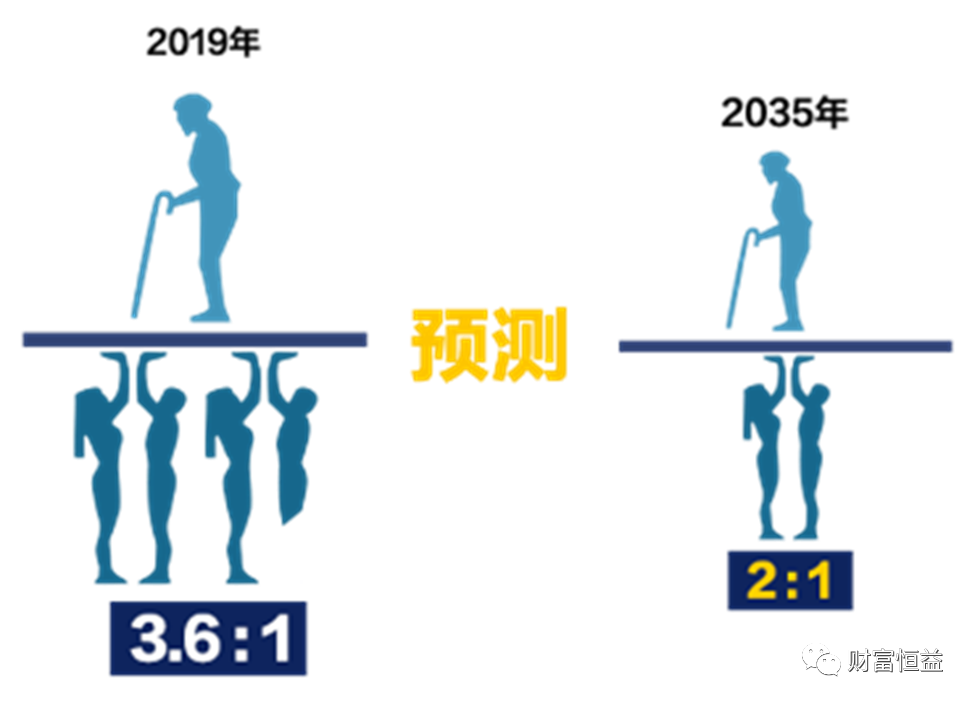

现在已经到了2023年的2月中旬,也是一年一度的RRSP季节的最后二周,在这个时刻,往往有很多朋友,会考虑要不要购买RRSP,或者说想得到多少退税回来补贴家用。 如果需要买RRSP,那么就要在3月1日之前购买。这样,在正式报税的时候才能享受到税务的优惠,拿到退税。 那么RRSP到底要不要买?应该怎样购买?才能够让这个倍受工薪家庭推崇的RRSP延税计划真正为自己所用呢? 1. 为何买RRSP 我们可以把购买RRSP目的,分为短期目的和长期目的。 1.1 短期目的——退税 短期目的,就是前面提到的——退税。 RRSP,是Registered Retirement Savings Plan的首字母缩写,就是加拿大注册养老储蓄计划。它为什么可以退税呢?加拿大政府官网的定义已经指出: 这是加拿大政府设计的,在CRA注册的一个退休储蓄计划。这个计划是在1957年由加拿大政府推出的,为了鼓励加拿大人在有工作有收入的时候,进行一定的储蓄,然后到了退休后取出来,这样,就有足够的收入过安逸的生活。由此,加拿大政府就推出了用RRSP来抵税的福利政策。 那么,加拿大政府为什么要出台这样的福利政策呢?因为,加拿大政府缺钱了!为什么这么说呢?这就与RRSP的长期目的有关了。 1.2 长期目的——养老 RRSP的长期目的就是养老。实际上这是加拿大政府,为了解决养老金不足的问题,而出台的政策,旨在鼓励居民,从年轻、又有收入的时候开始就为自己的养老作打算。因为,加拿大政府已经出现了养老金危机。这里有一组历史数据,可以帮助大家来理解这个养老金危机。 先看一下,年轻的上班族并缴纳CPP养老金的人数与年老的领退休金的人数的比例情况。 ·1966年CPP刚建立的时候,7个上班人员养一位退休老人。 ·到2000年实际是5位上班族养1位老人。并且预计到2040年这个比例是3:1。  ·到了2015年,实际是4位上班族养1位老人。并且预计到2025年这个比例是3:1。已经比2000年的预测提前了15年到达3:1。  ·再到2019年,实际是3.6位上班族养1位老人。并且预计到2035年这个比例是2:1。这个变化的速度在不断加快。

这些数据都充分体现了养老金的现实危机。 为了有足够的资金供养老人,国家采取了一系列的措施,其中,有一个非常明显的举措就是,增加CPP供款比例。 这是一张从1966年CPP成立开始,到去年2022年的缴纳CPP Rate的走势图,从图中可以看出: 1966年到1986年CPP Rate一直维持在1.8,到了上世纪80年代,发生CPP危机,所以每年开始上涨0.1。1998年的时候,发现危机加剧,所以Rate的上涨幅度增加,幅度每年不等。1999年CPPIB(CCP投资部门)应运而生,这也是2003以后,因为CPPIB的运作有了一点成效,所以,政府把rate固定在4.95%。但是到了2019年,发现这个CPPIB可能也撑不住了,因此,CPP rate又开始逐年的增长,到了2023年,CPP的上交Rate到了5.95%。 这充分表明了,国家的养老金已经非常紧缺。如果老年人没有规划好自己的养老金,那么,这个养老金的负担就会落到自己的儿女身上,子女工作收入中要交的CPP一定会比自己年轻时候要交得多得多。 所以,购买RRSP的另外一个目的,是从长期来讲,为自己的养老作打算。也是配合政府,规划自己未来舒适的养老生活。 2.如何买RRSP 2.1购买RRSP的条件 只要您有:主动收入(Earned income)、社会保险号码(SIN)、RRSP额度,以及符合一定的年龄不超过71岁,就有资格购买RRSP。 ·主动收入(Earned income)包括工资收入、奖金收入、自雇(和合伙生意)的净收入、专利收入、房屋出租的净收入等需要一定付出的收入。 而银行存款的利息、股票的股息、和炒股买房的资本增值等就不能算作主动收入,而属于被动收入,因此不能作为计算RRSP额度的基数。 政府规定了RRSP每年的最高限额,在不超过最高限额的前提下,根据每人人收入的不同,额度也有所不同。 上一年的年主动收入额X18%=本年能抵税的RRSP额度 这个额度也不能超过每年政府规定的限额,下表就是每年可以新增的RRSP额度的上限。 例如,有一位IT人士,2021年的年收入为$10万,那么通过18%的比例计算,他2022年的RRSP额度就会增加$1.8万。没有超过2022年度的限额$29,210。 这些额度,因为是在税务局注册过的,所以每年在CRA发来的Notice of Assessment里面也写有RRSP的额度空间和使用情况。 ·购买RRSP的年龄限制,是购买RRSP者的年龄不能超过71岁。但是,政府还规定,如果RRSP额度空间拥有者年龄超过了71岁,也可以用这个额度,为自己未满71岁的配偶购买Spousal RRSP,报税时还是可以用来抵减自己的收入的。 2.2购买RRSP的种类 在符合条件购买RRSP的情况下,到底买什么样的RRSP,有三种非常普遍的类型: ·个人RRSP ·配偶RRSP ·团体RRSP 个人RRSP,顾名思义,就是以个人自己的名义开RRSP账户。这是最常见的RRSP形式,也是每个工薪人士最有可能购买的一种RRSP方式。 例如,前面那位IT人士,如果他在今年2023年的1月初一次性购买了$1.8万的Spousal RRSP,那么,他可以有多少退税呢? 根据这张2022年的税率表,如果$10万的收入,他的税阶到达37.91%,那么,我们粗略计算一下,如果他买了$1.8万的RRSP后,他就可以获得: $18,000*37.91%=$6,823.8的退税。 配偶RRSP,非常适合于夫妻间双方收入差距较大的情况,目的是通过此方法可以减少夫妻的总缴税额度。或者,有RRSP的一方已经到了71岁,而配偶还没有到71岁,那么,71岁还有收入和RRSP空间的一方,可以通过购买Spousal RRSP来为自己退税。 购买Spousal RRSP的好处,就是低收入方可以在三年后,甚至是到退休后,从这个Spousal RRSP中取出金额,作为自己当年的收入,因为这个配偶的收入税阶很低,甚至不用交税,那么这笔Spousal RRSP的钱就相当于减免税了。这是一个通过交Spouse的收入税来减税的途径。 这也是家庭合法避税中,非常好用的降低税赋的。 团体RRSP,就是公司给员工的一种福利,公司会出一部分钱为员工购买RRSP,所用的额度仍然是员工自己的额度。 2.3购买RRSP的资金来源 当了解了RRSP的好处以后,大家可能会问,如果没有钱买RRSP怎么办,尤其是在现在高物价,高房贷的情况下,许多工薪家庭都已经出现了现金流快断裂的情况。这个时候有没有办法购买RRSP呢? 那么,这里就要给大家介绍一个RRSP Loan。这是个短期借贷的项目,可以帮助大多数人解决购买RRSP缺钱的难题。其实,许多银行都会提供RRSP Loan(贷款),并且保险公司银行还给出更加优惠的政策,就是还款的时间可以从半年后开始。 这无形中帮助这些工薪阶层解决了退税的问题。象前面这位IT人士,他可以先借款购买RRSP,然后利用拿到的退税$6,823.8,去还贷款,或做其它的事情。 2.4在哪里购买RRSP? 对于大多数人来说,如果个人购买RRSP,很多人会找银行购买,尤其是5大银行中,自己的开户银行,这是非常普遍的。 但是,实际上,在加拿大,除了银行以外、还有很多不同的金融机构都可以开设RRSP账户,包括基金公司、保险公司、信托公司等,而且,每个人也可以同时在不同机构,拥有多个RRSP账户,只要每年投入的总额不超过额度限制就可以。 而购买的方式是,可以每月供款,也可以一次性购买一笔钱的RRSP。 比如,恒益投资帮客户购买的RRSP,就是放到保险公司的保本基金中的。它不仅可以对本金有一定的保险,而且还可以有相当可观的资产增值。 2.5如何管理RRSP? 买了RRSP以后怎么来管理这些资金呢? 应该说绝大多数的购买了RRSP以后,是希望这笔钱是安全的,不会缩水亏损,最好是可以有所增长,能够至少抗通胀的。 就象这张图一样,如果每年投入$18,000,到了20年后,总共投入$360,000,却能够得到三百多万的回报。 这样的好事有没有可能发生呢?如果按照恒益投资过往十年平均回报18.8%来计算,就能够得到这样的回报和图形。 不管你是按月供款,或者是按年来供款,都可以达到差不多的效果。而这里的关键是: 把专业的事交给专业的人来做 不要离开市场 给与足够的时间

恒益投资之所以过去十年可以做这样的回报,是因为自身具有很多方面的优势。如果按这个前十年18.8%的平均回报来说,基本上能够做到每五年资产翻一倍,跑赢大盘指数。当然,每一位客户的回报可能不会完全相同,需要根据客户的具体情况来量身定制合适的基金组合。但是,不管是哪种组合,资金都会投资到保险公司的保本基金中,这也是为客户的本金多增加了一层保护。本着对客户负责,对客户的钱负责,对客户的信任负责的宗旨,恒益投资一直在精心打造专业的团队,提供贴心的服务,最终获得可喜的回报。 作为专业的团队,公司尽一切所能,利用现代先进的人工智能技术,跟踪和分析市场的变化,向周围的投资朋友及时地传递对市场的看法和观点。 AI Financial本着客户优先的原则,竭力为客户提供贴心的陪伴。 尤其是刚刚过去的一年,对于股市投资者来说,是一个非常艰难的时期,也是一个金融市场几十年来的意外。 就象这张由iA保险公司投资管理部分提供的,股票与债券比较分析图上所显示的那样,图上每一个小点代表了一个年份,大部分年份都是在右上角,就是无论是做股票还是做债券,都是有机会盈利的。但是2022年,却孤立无助的站在了左下角,也就是这一年,不管是做股票还是做债券,都是亏本的。完全是近50年来的一个意外。 而在这个时期,恒益投资一如既往地在客户的背后,为他们作坚强的后盾,和专业的参谋。并通过各种渠道向客户传递市场的专业分析,告诉大家这是庄家在震仓洗盘,是市场给长线投资者的很好的打折机会。非常感恩,许多朋友都听进去了,他们带着信任,与公司一路同行。彼此不离不弃,造就了未来迎接双赢的日子。 所以,得到可喜的收获是不会觉得奇怪的。 这是一月中旬,在多家保险公司做投资的客户回报情况。其中有些客户就是在去年市场底部听从建议建仓的。在几个月后已经有了可喜的回报。有人甚至取出部分盈利,满足自己现金流短缺的需求。图片上红色标注的数字,就是客户们的收益回报率。 事实上,从今年年初以来,纳斯达克指数连续五周上涨,一直跟随的客户YTD回报都上了两位数。 当然, 不同时间建仓的客户,账户的回报率参差不齐,各不相同,但是,如果我们可以把时间拉长到5年,10年,15年,甚至20年以上,今天或者今年,那么现在所看到的回报率差距,之后都会不足一提。因为,当时间足够长的时候,赚钱就成了必然的结果,当赚钱的数额变大的时候,现在这个小小的差距,相对而言就变得非常小了。 这里有一张图,是彭博(Bloomberg)公司提供的统计数据,它告诉大家,做投资与做Casino完全不一样,做投资不是在赌博。 资料显示,Casino里面的赌博游戏(如扑克、老虎机slot、百家乐Baccarat、轮盘赌Roulette和21点BlackJack)的赢面大概是50%不到,就是左边这张图上显示的那样, 而且玩的时间越长,输的可能性越大。 而右边的图显示的是,在美股市场作投资,它的回报,随着时间的推移赢面是越来越大的,哪怕1年短期的赢面也有73.3%,这与Casino完全不同,远高于Casino。 更重要的是,当时间拉长到15年的时候,这个赢面概率是99.9%,就相当于100%。时间越长,赚钱的机会越大。 这不是预测,这是根据历史事实统计得出的结论。 3.如何取出RRSP 通常,不同种类的RRSP有不同的取出使用方式,其中: ·个人RRSP存进去后是可以随时取出的,不过在退休前从RRSP账户中取款时,会作为当年收入,并且,需要缴纳一笔预扣税(Withholding tax),预扣税率依据省份和取款金额的不同而变化。 ·Spousal RRSP,如果先生为太太购买Spousal RRSP,那么,前三年不能取款。如果在3年之内取款,是要算作先生的收入计税的。如果3年后取出来,就算作是太太的收入。 ·Group RRSP,是工作单位提供的RRSP,情况有点复杂,有的是要锁住的,到退休才能逐步取出,有的是可以在离开公司后,转移到个人RRSP。然后按个人RRSP的方式来取用。 关于个人RRSP取用缴税的部分,政府也给出了非常好的优惠计划,设定两种情况下的RRSP取款,是不需要计入收入缴税的,只是,会要求在规定的时间里面把取出的额度填补回去,否则会按一定的方式计入收入上税。 这两种情况如图所示。 两种情况下从RRSP中取款无需交税。 HBP 第一个,是Home Buyer’s Plan。如果有人符合首次购房者要求,可以从RRSP中免税借出$35,000,支付首付而不需要上报收入。并且,在取钱后的第三年(CALENDER YEAR)开始还回RRSP,比如2022年,去年取的,那明年报税年度,需要开始交还到RRSP里面。最长可以分15年时间,将借出的$35,000还回到RRSP中,否则,会以收入的形式计税。 LLP 第二个,是LLP计划。如果RRSP拥有者还需要上学,也可以利用学习计划,Life long learning plan(LLP计划),每年可以从RRSP账户里面,借出$10,000的额度,来支付自己或者配偶的学费。同样,这些贷款,也是要还回去的。 这两个政策,也是政府为RRSP拥有者提供的方便之门。 综上所述,RRSP有很多吸引居民的地方,把它当做做长线投资是可以赚钱的,如果在年轻的时候购买RRSP,那么在10年、20年或更长时间以后,得到一笔可观的收入是可以期待的。而短期的话,RRSP具有退税延税的功能,所以,从某种程度上来说,RRSP是值得购买的。 【公司介绍】 AI Financial 恒益投资是一家人工智能驱动的金融投资公司,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

加拿大的养老体系已经难以支撑未来10年的居民退休。 AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。

|

发表于 2023-2-14 22:00:19

发表于 2023-2-14 22:00:19